15.03.21

Votre entreprise dispose d’appareils de télévision dans ses locaux ? Vous diffusez de la musique en fond sonore dans votre établissement ou pour votre attente téléphonique ? Vous êtes sans doute soumis à la contribution à l’audiovisuel public (ancienne redevance télé) et/ou à la redevance à la SACEM. Découvrez quelles sont les règles en vigueur et les tarifs associés en fonction des différentes situations.

La contribution à l'audiovisuel public n'est pas réservée aux seuls particuliers. Dès lors que votre entreprise détient un poste de télévision, vous êtes en effet concerné par cette taxe qui finance les organismes publics de télévision et de radiodiffusion.

Si vous diffusez de la musique dans votre entreprise, commerce ou association, vous devez également cotiser à la SACEM qui collecte les droits d’auteur et agit pour le compte de la SPRE (Société pour la Perception de la Rémunération Equitable).

Téléchargez notre document de synthèse

sur la contribution à l'audiovisuel public pour les entreprises

et la redevance à la SACEM :

La contribution à l'audiovisuel public pour les entreprises

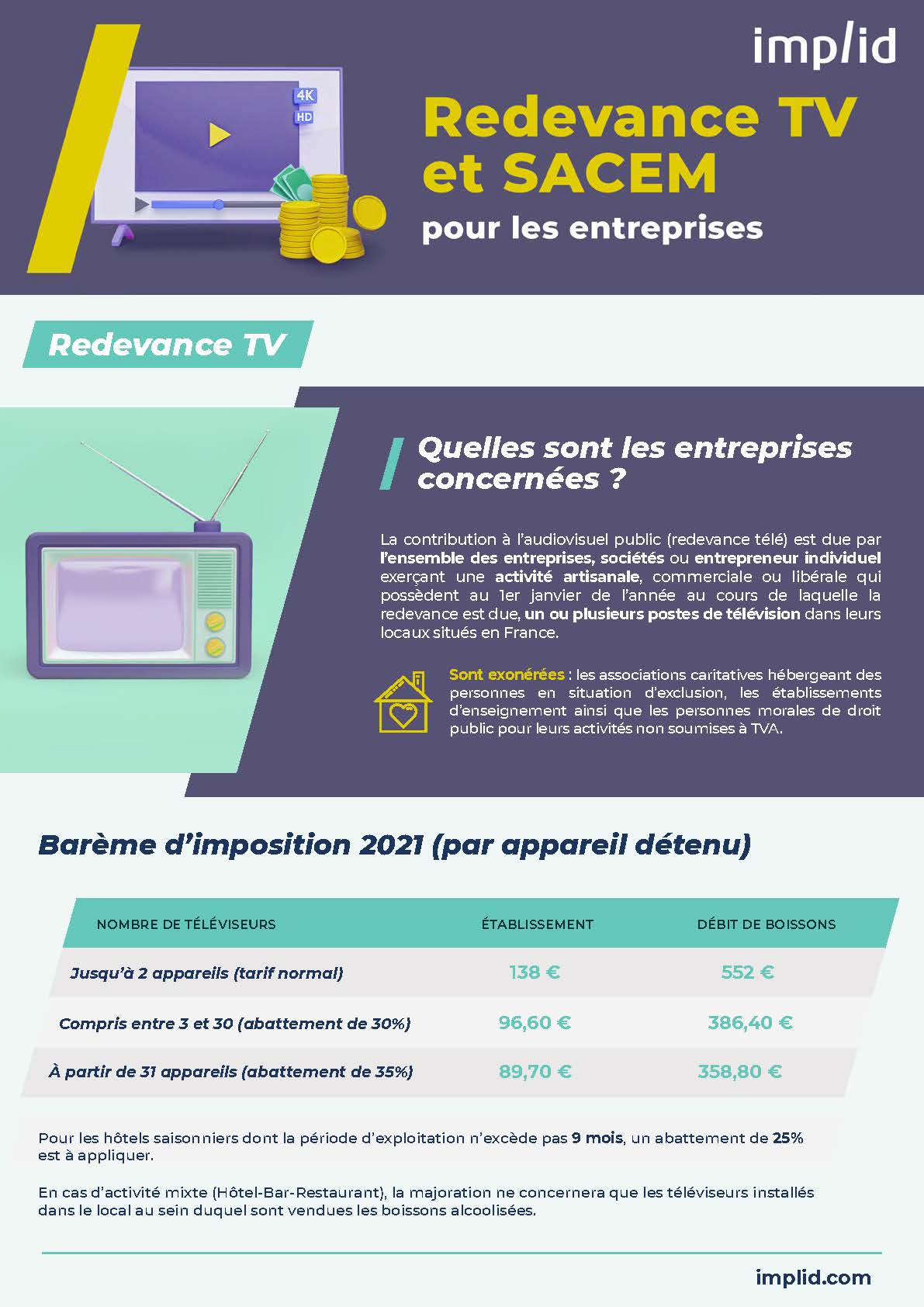

Quelles sont les entreprises concernées par la redevance télé ?

La contribution à l’audiovisuel public (redevance télé) est due par l’ensemble des entreprises, sociétés ou entrepreneur individuel exerçant une activité artisanale, commerciale ou libérale qui possèdent un ou plusieurs postes de télévision dans leurs locaux situés en France (au 1er janvier de l’année au cours de laquelle la redevance est due).

Sont exonérées :

- les associations caritatives hébergeant des personnes en situation d’exclusion,

- les établissements d’enseignement

- ainsi que les personnes morales de droit public pour leurs activités non soumises à TVA.

Quel est le barème d’imposition 2021 ?

La contribution à l'audiovisuel public pour les entreprises dépend du nombre de postes de télévision possédés et de l'activité exercée : les débits de boissons sont en effet soumis à une tarification spécifique.

Pour l'année 2021, le barème d'imposition par appareil détenu est de :

- 138 € par appareil (jusqu'à 2 appareils) hors débits de boisson

- 552€ par appareil (jusqu'à 2 appareils) pour les débits de boisson

Découvrez le barème complet dans notre document de synthèse

Cas particuliers :

Pour les hôtels saisonniers dont la période d’exploitation n’excède pas 9 mois, un abattement de 25% s'applique.

En cas d’activité mixte (Hôtel-Bar-Restaurant), la majoration ne concernera que les téléviseurs installés dans le local au sein duquel sont vendues les boissons alcoolisées.

Comment effectuer la déclaration et le paiement de l'impôt ?

La méthode de déclaration de la contribution diffère selon si vous êtes soumis à la TVA ou non :

- Si vous êtes soumis à la TVA : la déclaration de la contribution se fait en même temps que la TVA du mois de Mars

- Si vous n'êtes pas soumis à la TVA : la déclaration de la contribution se fait sur un formulaire n°3310-A « taxe sur la valeur ajoutée et taxes assimilées » au plus tard le 25 avril.

Découvrez le détail complet dans notre document de synthèse

Redevance SACEM/SEPR pour les entreprises

Quelles sont les entreprises concernées par la redevance SACEM ?

L’ensemble des établissements diffusant de la musique en fond sonore dans un but d’agrément pour la clientèle sont concernés par la redevance à la SACEM.

Les espaces de travail salariés et l’attente téléphonique sont également concernés.

Quels sont les tarifs de la SACEM ?

Les tarifs de la SACEM varient en fonction du type d’établissement et de sa taille. Ainsi, il y a une distinction entre les établissements suivants :

- les cafés et restaurants

- les commerces de détail

- les salons de coiffure

- la grande distribution

- les autres lieux sonorisés

Des grilles tarifaires existent pour ces cinq catégories avec des variables propres à chacune.

Pour chaque redevance il y a un tarif général ou un tarif réduit qui s'applique.

Vous pouvez retrouver en détail les tarifs de la redevance sur la diffusion de musique sur le site service-public.fr.

Peut-on bénéficier d'un tarif réduit ?

Des réductions peuvent être accordées, comme par exemple pour les adhérents de syndicats ayant signés des accords avec la SACEM ou en cas de déclaration groupée de plus de 10 établissements.

L'exploitant qui souhaite bénéficier du tarif réduit doit remplir les conditions suivantes :

- Il doit avoir fait une demande d'autorisation préalable de diffusion, complétée par une demande déclaration en ligne sur le site de la SACEM

- Il doit avoir dans les 15 jours calendaires suivant sa déclaration signé, le contrat général de représentation l'autorisant à diffuser le musique

Une question ? Besoin d’aide pour vous accompagner dans ces démarches ?

N’hésitez pas à nous contacter